A propósito de que anunciaron entró a comisión de estudio la propuesta de Ley busca limitar el impuesto ad valorem se le aplica a los hidrocarburos, propuesto por el Diputado Luis Henriquez, en pocas palabras ponerle un techo y que no sea dinámico ilimitado aplicado porcentualmente. Por esta razón aprovechamos este espacio para analizar, de manera general, las ventajas y desventajas de aplicar una reducción del impuesto en cuestión y su impacto en la economía, incluyendo como mitigar sus efectos negativos. Además agregamos al final del artículo, lo que creemos puede ser otra alternativa.

Preámbulo

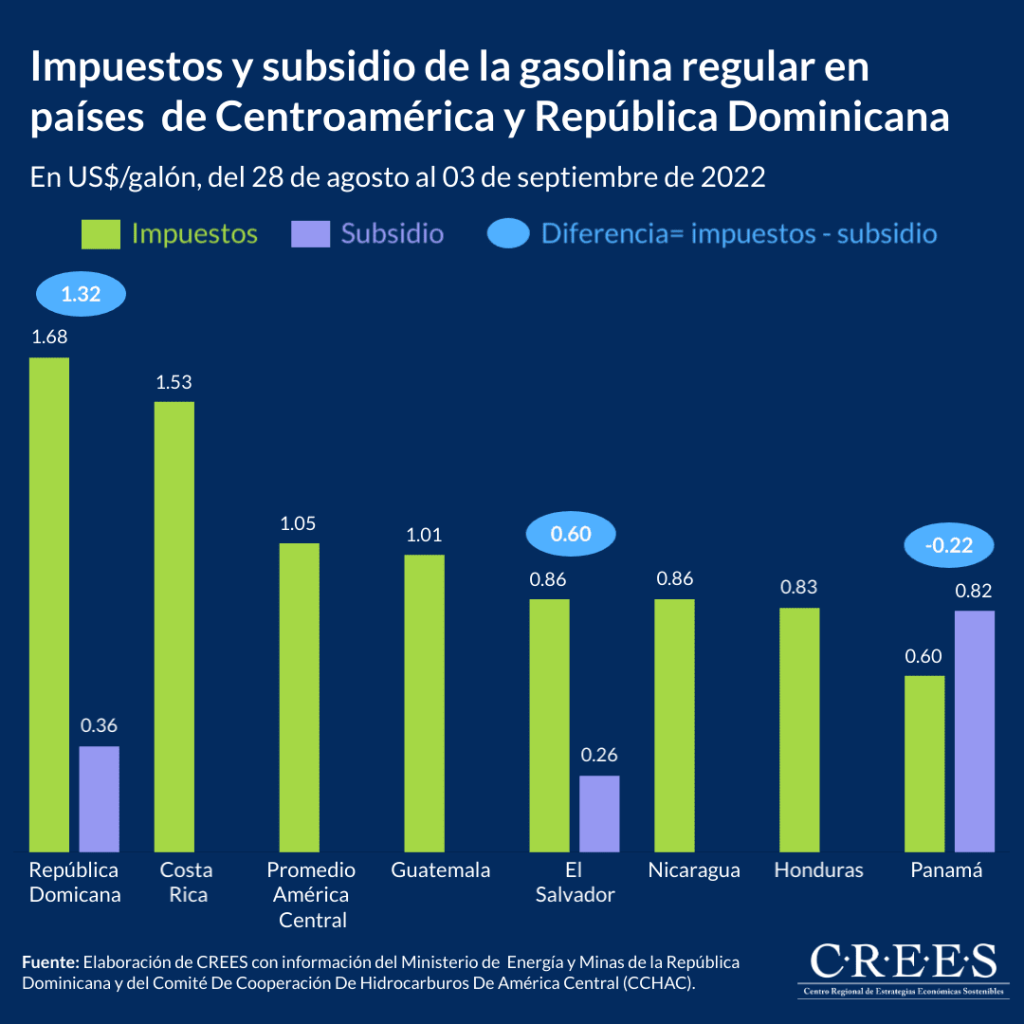

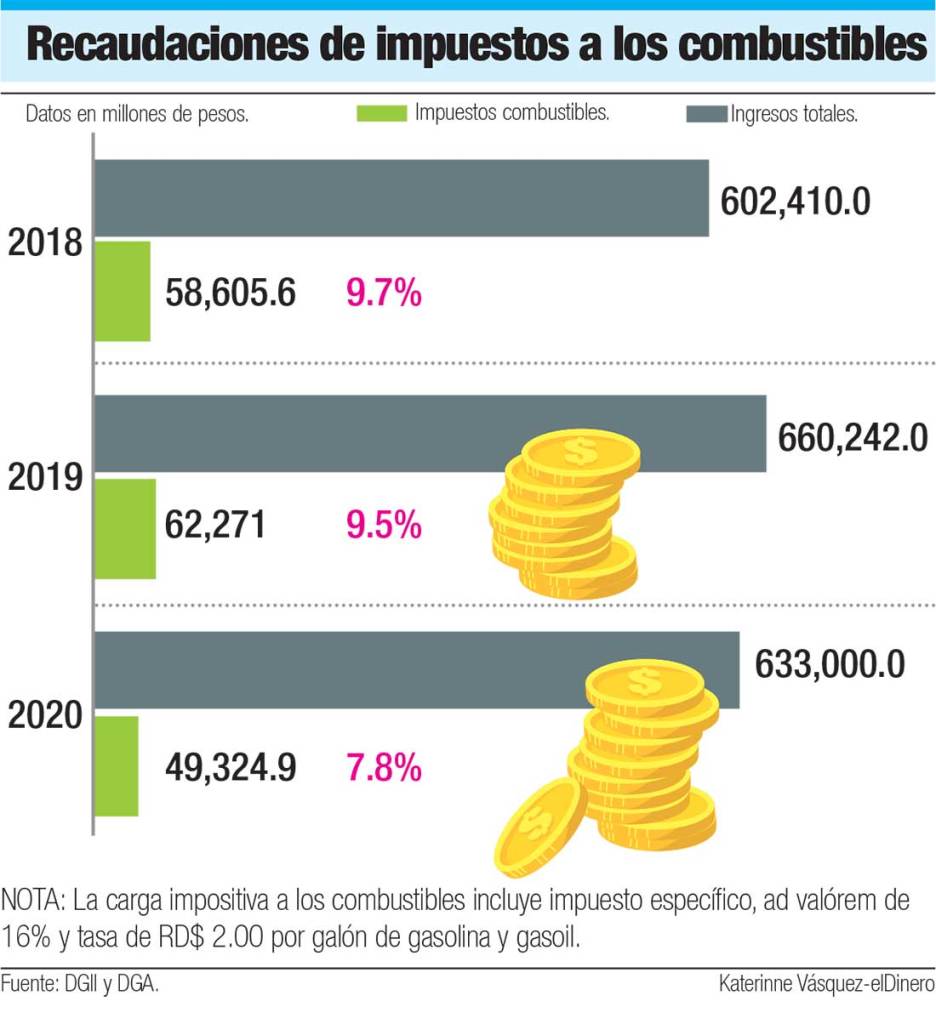

El impuesto ad-valorem a los hidrocarburos es de un 16% dentro de una estructura de costos de cada combustible, comouesta pornun previo base de paridad de importación, margenes de comercialización e impuestos. Un informe del Ministerio de Hacienda indica que el sistema tributario dominicano, en su capacidad recaudatoria, depende en alrededor de un 90% de cinco grupos de impuestos, que son: el ITBIS (35.7%); los Impuestos sobre los Ingresos (35%); los Impuestos sobre Hidrocarburos (8.7%); los Impuestos Selectivos a las Bebidas Alcohólicas y Tabaco (5.6%) y el Arancel (4.9%).

De manera específica, los impuestos sobre los hidrocarburos representan casi una décima parte de las recaudaciones totales del Gobierno, lo cual hace muy difícil la posibilidad de revisar las tasas que establece. De bajar los impuestos a los combustibles, el Gobierno tendría que identificar otra fuente de ingresos que cubra la diferencia, lo cual implicaría más de otros impuestos.

Ventajas y desventajas

La reducción de impuestos ad valorem sobre los combustibles tendría una serie de ventajas y desventajas para la economía de un país.

Ventajas:

- Reducción de precios: Una disminución en los impuestos ad valorem sobre los combustibles reduciría el precio de los mismos, lo que se traduciría en menores costos para las empresas y para los consumidores finales. Esto podría estimular la demanda de combustibles y el consumo de energía en general, lo que podría tener un efecto positivo en el crecimiento económico.

- Reducción de la inflación: La reducción de los impuestos ad valorem sobre los combustibles podría reducir la inflación al disminuir los precios de los bienes y servicios producidos con energía, lo que aumentaría el poder adquisitivo de los consumidores y, en última instancia, fomentaría el consumo.

- Mayor competitividad: La reducción de los impuestos ad valorem sobre los combustibles podría aumentar la competitividad de las empresas en el mercado internacional, al reducir sus costos de producción y exportación.

Desventajas:

- Dificultades fiscales: La reducción de los impuestos ad valorem sobre los combustibles tendría un impacto significativo en la recaudación de ingresos fiscales, lo que podría poner en riesgo la estabilidad financiera del país si no se compensa adecuadamente.

- Aumento de la contaminación: Si la reducción del precio de los combustibles estimula un mayor consumo de energía, esto podría llevar a un aumento de la contaminación y el cambio climático, lo que a largo plazo tendría consecuencias negativas para la economía y la sociedad en general.

- Dependencia de los combustibles fósiles: Si se reduce el precio de los combustibles, se podría fomentar aún más la dependencia de los combustibles fósiles, lo que a su vez aumentaría la vulnerabilidad del país a los choques en el mercado internacional y a las fluctuaciones de los precios del petróleo.

¿Como mitigar los efectos negativos de la medida?

Hay varias medidas que se podrían implementar para reducir el impacto negativo de la reducción de impuestos ad valorem sobre los combustibles. Aquí hay algunas opciones:

- Gravar otros rubros menos primordiales: El gobierno podría gravar otros productos o servicios menos esenciales para compensar la pérdida de ingresos fiscales por la reducción de impuestos ad valorem sobre los combustibles. Por ejemplo, se podría aumentar el impuesto sobre productos de lujo o servicios de entretenimiento.

- Reducir la evasión y elusión fiscal: Una mayor aplicación de la ley y el cumplimiento de las obligaciones fiscales podrían reducir la evasión y elusión fiscal, lo que aumentaría los ingresos fiscales sin necesidad de imponer nuevos impuestos.

- Gravar la emisión de CO2 de empresas e industrias: El gobierno podría implementar un impuesto sobre la emisión de dióxido de carbono (CO2) por parte de empresas e industrias. Este impuesto podría generar ingresos fiscales y también ayudaría a reducir la contaminación ambiental.

- Implementar incentivos para la inversión en energías renovables: El gobierno podría ofrecer incentivos fiscales y financieros para la inversión en energías renovables, lo que ayudaría a reducir la dependencia de los combustibles fósiles y a mejorar la sostenibilidad ambiental.

- Promover la eficiencia energética: El gobierno podría implementar políticas que fomenten la eficiencia energética, como subsidios para la renovación de edificios o la adopción de tecnologías más eficientes. Esto ayudaría a reducir el consumo de energía y, por lo tanto, disminuiría la necesidad de combustibles fósiles.

Otras salidas

Si se toma en cuenta que los márgenes de comercialización no pueden ser revisados a la baja y que tampoco hay mucho espacio para tocar las tasas impositivas en los combustibles, la única alternativa podría ser revisar en la estructura de costos serían algunos componentes que se incluyen en el precio de “paridad de importación”, donde el Ministerio de Industria, Comercio y Mipymes (MICM) hace ajustes de forma administrativa y sobre los que hay poca información.

Es en esa estructura de costos donde se pueden establecer medidas que conduzcan a una relativa reducción de los precios de los combustibles, aunque siempre bajo la dependencia de la variación de precios en el mercado internacional.

Aunque algunos componentes de costos son establecidos de manera administrativa, el presidente Abinader se propone, con la revisión de la Ley 112-00, para hacer que cualquier cobro tenga la justificación debida y más fortaleza institucional.

En general, estas medidas podrían ayudar a reducir el impacto negativo de la eliminación de impuestos ad valorem sobre los combustibles en los ingresos fiscales y en el medio ambiente. Es importante evaluar cuidadosamente todas las opciones y seleccionar aquellas que mejor se adapten a las circunstancias y necesidades de nuestro país.